1.はじめに

2022年度に旧NISAを初めて3~4年が経っていました。

すこしは資産運用にも慣れてきた私は、IdeCoにも興味を持っていました。

実は、以前IdeCoを申し込んだことがあるのですが、その時は私が勤めている会社では、IdeCoは使用不可でした。

それが、IdeCoが利用できるようになった、という社内情報を目にした記憶がありました。

それを目にして以降、老後の資産が増やせればと、申し込みたいと考えていました。

2.突然届いた「加入不承認」の通知

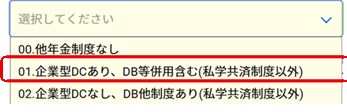

iDeCoの申し込みは、SBI証券で行いました。申し込み自体は簡単でしたが、唯一迷ったのが以下画像の選択肢です。これについては、01の「企業型DCあり」を選択しました。これから申し込みされる方は、自分がどれにあてはまるのか、事前に確認されておくのがおすすめです。

2026年の1月11日にSBI証券で申し込んでから71日後の3月23日、待ちに待った国民年金基金連合会からの審査結果が届きました。

予想外に却下されてしまったのですが、その却下理由は、「加入申出書に記入された個人型年金掛金額と、他の企業年金掛金額の合計が拠出限度額を超えているため」と記載されていました。

対応としては、「企業年金掛金額をご確認のうえ、iDeCo掛金額が限度額範囲内になるよう調整し、加入申込書を再度提出してください」とのことでした。

これを見た時の心境は、「いくら超えているのか、いくらまでなら申し込み可なのか具体的な金額を教えてくれたらいいのに」と思いました。

3.原因究明:自分の拠出限度額はいくらだったのか?

いくらまでなら可能なのか、最初は自分でもまったく想像がつきませんでした。

審査した国民年金基金連合会に問い合わせるのが一番早いように思いましたが、なぜか照会先としてSBI証券が書かれており、国民年金基金連合会に問い合わせたところで回答は得られないだろうと推察しました。

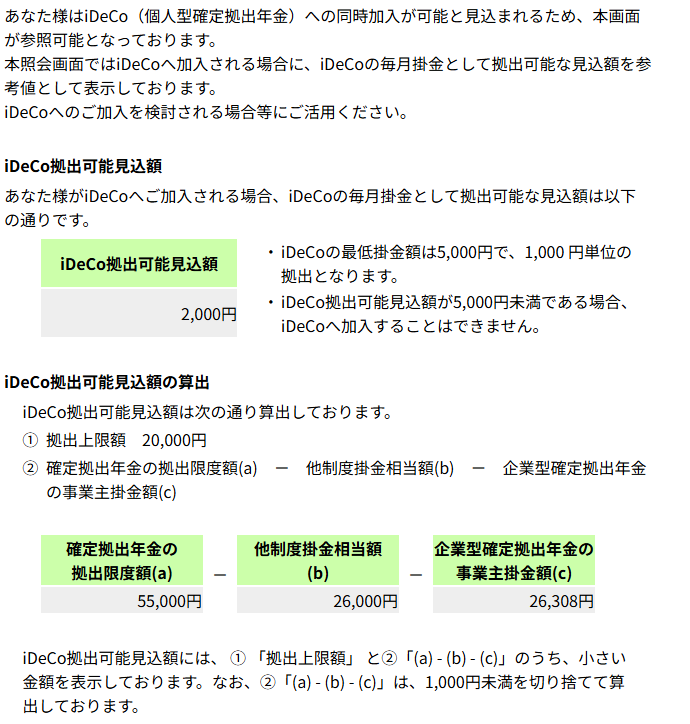

そこで、確定拠出年金インターネットサービスのサイトに何か情報載っているかなと確認してみました。

するとそこには、親切にも「iDeCo拠出可能見込額」の情報が掲載されていました。

そこで初めて、自分の拠出限度額の残り枠が、わずか2,000円だったことを知りました。

私の場合なぜ2,000円しか枠が無かったかというと「勤務先の企業型DC(企業型確定拠出年金)やDB(確定給付企業年金)の掛金が、法律上の上限に近い金額ですでに拠出されていたため」であると理解しました。

会社員の場合、勤務先の企業年金(DB/DC)の状況によって、iDeCoに回せる枠が変動する仕組みがあることを学ぶことが出来ました。

4.判明した「iDeCoが利用できない」という結論

iDeCoの最低掛金は月額5,000円でした。

自分の拠出限度額の残り枠(2,000円)では、最低掛金にすら届きません。

枠が2,000円あっても、iDeCoのルール上5,000円からしか設定できないことが分かりました。

つまり、この時点で「自分はiDeCoを利用できない対象だった」という結論にたどり着きました。

5.SBI証券への問い合わせと後処理

気になったのが、SBI証券上でのWeb申し込みが完了してしまっている状態であることです。

これは、放置していいのか、取り消しが必要なのか?

実際にSBI証券へ問い合わせました。

5-1.私が問い合わせた内容

先日、国民年金基金連合会からiDeCo加入資格の審査結果があり、「加入申出書に記入された個人型年金掛金額と他の企業年金掛金額の合計が拠出限度額を超えているため」とのことで申請が却下されました。 その後調べたところ、私のiDeCo拠出可能見込み額が、月2,000円だと分かりました。 iDeCoの最低掛金は月5,000円と認識していますため、iDeCoを使用しない(できない)ことにしました。 SBI証券で、Web申し込み(iDeCo申込番号:*****)は完了している状態ですが、申請取り消しにあたり何か必要な手続きはありますか?

5-2.SBI証券からの回答結果

新たに新規加入のお申込みをされなければ、iDeCo口座の開設手続きは進みませんのでご安心ください。 なお、お客様で必要なお手続きはございません。

5-3.結論:手続きは不要

審査落ち=自動的に手続き終了となるようで、SBI証券からも「特に何もする必要がない」と回答を得られたことから、もし国民年金基金連合会の審査に落ちた場合でも、SBI証券のWeb申し込み手続きを取り消すなどの手続きは不要だと分かりました。

6.まとめ:これからiDeCoを始める人へのアドバイス

事前の情報で「会社員なら月1.2万円〜2.3万円iDecoができる」とありましたので、私は月1.2万円なら通るだろう、と考えてました。

申し込む前に、ご自分の会社の「企業年金」の状況と「可能であれば正確な残り枠」を確認しておくのが、手間にならないためおすすめです。

ちなみに、この後私がどうしたかというと、iDeCoで毎月1.2万円を拠出する考えでしたが、それが頓挫しましたので、その金額は毎月の一般財形貯蓄に追加することにしました。ある程度貯まったら、何か別の運用に回そうかなと考えてます。

iDeCoの審査には落ちてしまいましたが、自分の状況を正しく把握できたことは良かったと考えています。