はじめに

昨日は、父の日が近いこともありますので、一人暮らしをしている実家の父のところに行ってきました。

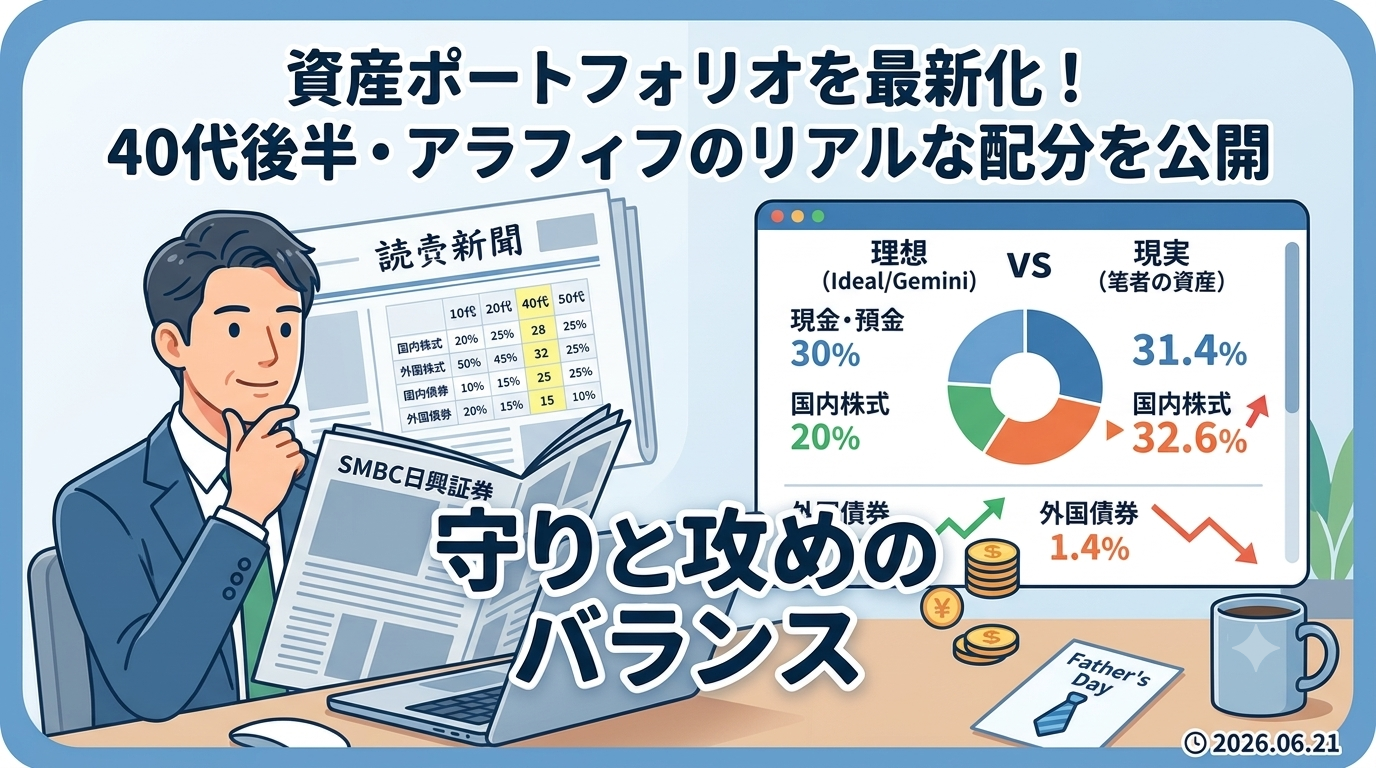

そこで読んだ、読売新聞の2026年6月20日の朝刊に、「SMBC日興証券が進める投資の資産配分の一例」という記事があり、興味を惹かれました。

記事に乗っていた資産配分の一例

読売新聞に掲載されていたポートフォリオは以下の通りです。

| 10代 | 20代 | 30代 | 40代 | 50代 | 60代 | 70代以上 | |

| 国内株式 | 20% | 25% | 30% | 28% | 25% | 15% | 10% |

| 外国株式 | 50% | 45% | 35% | 32% | 25% | 15% | 10% |

| 国内債券 | 10% | 15% | 20% | 25% | 35% | 55% | 60% |

| 外国債券 | 20% | 15% | 15% | 15% | 15% | 15% | 20% |

私はアラフィフに近いですが一応まだ40代ですので(笑)40代のポートフォリオを確認しました。

株式が60%、債券が40%というのが、記事のおすすめポートフォリオだと認識しました。

なお、年齢を重ねるごとに債券の割合が高くなっていく(特に、国内債券の割合が高くなっていく)ことにも気づきました。

SBI証券の国内債券の販売で、平日日中にも関わらず一瞬で売り切れることが多いのは何故なのだろう?と思うことがありました。

おそらく、それは仕事を退職された60歳以上の方が購入されているのではなかろうか、と漠然と予想していましたが、やはりその可能性がありそうだな、と考えました。

現金・預金との最適な配分は?

次に私が考えたのは、現金・預金とそれ以外の最適な配分はどれくらいなのだろう?ということでした。

その理由は、新聞記事はすべて「株式と債券」であり、現金・預金は掲載されていなかったためです。そこで、その質問をGoogle Geminiに聞いてみました。

私が投稿した質問内容は、「現金・預金と(国内株式+外国株式+国内債券+外国債券)の、私の年齢に適したポートフォリオの配分を提案してください。」というものです。

Google Geminiの回答は以下の内容(抜粋)でした。

40代後半は、徐々にリスクを抑えつつもしっかり資産を増やす「バランス重視」の時期です。投資資金の中に「現金」の枠を取り込むため、新聞の比率をベースにしつつ、全体の20%〜30%程度を現金(安全資産)として組み込む形を提案します。

全体の20%~30%程度を現金・預金が構成する、という案に対して私は違和感を感じませんでした。

そのため、現金・預金を踏まえた新聞記事+Geminiの資産配分例に対して、今の私の配分がどのようになっているかを確認してみました。

2026年6月21日時点の資産配分

以下表の右側が、私の現在の資産配分です。

なお、注記として「eMAXIS Slim 全世界株式(オール・カントリー)」は国内株式も数パーセント含まれていると認識ですが、便宜上すべて外国株式として配分しました。

| 新聞記事+Gemini | 筆者の資産状況 | |

| 現金・預金 | 30% | 31.4% |

| 国内株式 | 20% | 32.6% |

| 外国株式 | 22% | 22.5% |

| 国内債券 | 15% | 11.2% |

| 外国債券 | 13% | 1.4% |

| その他 | 0.9% |

ほんの2~3年前まで現金・預金の割合が70~80%は有ったことを考えると、それなりに分散出来てきたのかな、とは思います。

あらためて見ると、国内株式の比率が高いので、今持っている個別株を少し売却するのも良いかもと思いました。

それか、旧NISA時代に購入した「eMAXIS Slim 国内株式(TOPIX)」を売却しても良いかも、と思いました。

外国債券を増やす余地がありそうですが、これについてはすこし考えてしまいます。

その理由は、今年から「eMAXIS Slim 先進国債券インデックス(除く日本)」を積立購入していますが、収益状況があまり芳しくないからです。

まとめ

時々、自分の現在の資産ポートフォリオが、専門家の推奨案と比較してどうなのか、を確認することは、客観的に確認して必要があれば是正できるので、良かったなと思っています。

それに、ほんの2~3年前までは「現金・預金が7〜8割」だったことを思えば、この数年で自分のリスク許容度と向き合い、ここまで資産分散を進められたことは一歩前進だと感じています。

今回の可視化によって、次に打つべき一手(国内株の整理や外国債券との付き合い方)が明確になりました。

資産運用に「一生物の完璧な正解」は無いと思います。

年齢やライフステージの変化、そして市場の動向を見ながら、これからも自分にとって心地よいバランスを探り、定期的にマイポートフォリオをアップデートしていきたいと思います。

最後までお読みいただき、ありがとうございました。